La recuperación de saldos a favor se ha modificado en los últimos años, esto desde la restricción a la compensación universal, incluso la restricción de compensar también aplicó en materia de Impuesto al Valor Agregado (IVA).

Sin embargo, una de las opciones que tienen los contribuyentes para recuperar su saldo a favor es el acreditamiento del impuesto contra periodos posteriores.

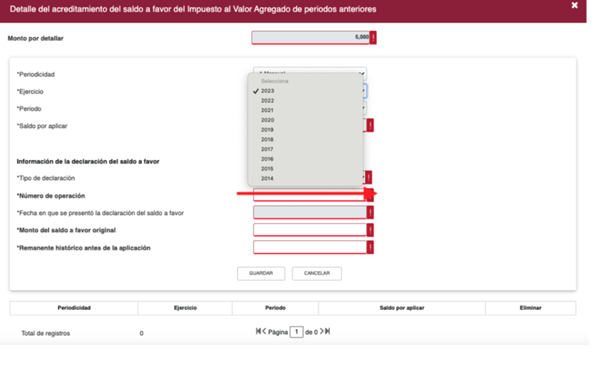

Situación de la plataforma del SAT

Tal parece que la autoridad no ha actualizado su plataforma para la declaración de IVA (es importante recordar que la plataforma es nueva); dado que las personas morales que pretenden cumplir con el IVA a cargo de febrero y pretenden acreditar el saldo a favor de enero, se ven imposibilitadas de hacerlo debido a que el menú contextual no está habilitado el ejercicio 2024.

Una posible solución temporal a esta problemática es que los contribuyentes registren el acreditamiento de en el campo “Otras cantidades a favor”, lo cual no es lo idóneo, porque el Servicio de Administración Tributaria (SAT) no contará con el detalle del saldo a favor que se acredita; sin embargo, para cumplir en tiempo y forma con la obligación, resulta una alternativa práctica.

Las devoluciones recibidas hasta en los dos primeros meses del ejercicio siguiente al cual se originaron, deben disminuirse en el ejercicio al que corresponden las ventas; pero las que se lleguen a recibir a partir del tercer mes pueden restarse de los ingresos acumulados en el ejercicio en el que se efectúen, en lugar de hacerlo en el que se acumuló el ingreso del cual derivan (Arts. 25, Fracc. I, LISR y 31, Fracc. I, RLISR).

Por ejemplo, si se reciben en marzo de 2024, devoluciones de ventas correspondientes a 2023, pueden considerarse cualquiera de dichos ejercicios, según convenga a los intereses del contribuyente.

En términos del Artículo 39 de la LISR, el costo de lo vendido se determina disminuyendo las devoluciones sobre las adquisiciones, y este se deduce en la declaración del 2023; por lo tanto, las devoluciones sobre las compras a su proveedor deben disminuirse del costo de 2023.

No obstante, el numeral 31, fracción II del RLISR, precisa que si la devolución se hace a partir de marzo puede optar por disminuirlas del costo de lo vendido en 2024, siempre y cuando de aplicarse en 2023, ejercicio en que se realizó la compra:

Por ejemplo, si se lleva a cabo una devolución en marzo de 2024, correspondiente a compras de 2023:

|

|

Concepto |

Importe |

|

|

Utilidad fiscal 2023 |

$ 5,760,500.00 |

|

Entre: |

Ingresos nominales 2023 |

22,000,489.00 |

|

Igual: |

Coeficiente de utilidad 2023 original |

0.2618 |

Suponiendo que la devolución es por $ 600,000.00, y se aplica en 2023, el coeficiente de utilidad se modifica de la siguiente forma:

Utilidad fiscal recalculada

|

|

Concepto |

Importe |

|

|

Utilidad fiscal 2023 |

$ 5,760,500.00 |

|

Más: |

Devoluciones sobre compras |

600,000.00 |

|

Igual: |

Utilidad fiscal recalculada |

$ 6,360,500.00 |

CU 2023 modificado

|

|

Concepto |

Importe |

|

|

Utilidad fiscal recalculada |

$ 6,360,500.00 |

|

Entre: |

Ingresos nominales 2023 |

$ 22,000,489.00 |

|

Igual: |

Coeficiente de utilidad 2023 modificado |

0.2891 |

Para poder tomar la opción de deducir las devoluciones en 2024 en lugar de 2023, el coeficiente de utilidad original no puede variar en más de un 10 %:

|

|

Concepto |

Importe |

|

|

Coeficiente de utilidad 2023 original |

0.2618 |

|

Por: |

Por ciento límite |

10 % |

|

Igual: |

Resultado |

0.02618 |

|

Más: |

Coeficiente de utilidad 2023 original |

0.2618 |

|

Igual: |

Variación límite que puede tener el coeficiente de utilidad |

0.28798 |

Si se aplica la devolución en 2023, el coeficiente de utilidad modificado excede del límite del 10 %, por lo que las devoluciones sobre compras deben aplicarse en el 2023.

El Seguro Social publicó en el Diario Oficial de la Federación (DOF) del 14 de diciembre de 2023, los importes de los Costos Unitarios por Nivel de Atención Médica que estarán vigentes a partir del 1o. de enero de 2024.

Dichas cantidades servirán para determinar los créditos fiscales originados por concepto de capitales constitutivos, siendo los siguientes montos en unidades de:

Son la cantidad necesaria de dinero para que el Seguro Social pueda cubrir el faltante que se originó en las reservas de los seguros que administra por otorgar las prestaciones de seguridad social a un trabajador no inscrito ante él.

El fincamiento de estos créditos fiscales se origina en los siguientes supuestos:

Los contribuyentes del Régimen de Incorporación Fiscal (RIF) que comenzaron a tributar en este régimen desde su implementación en 2014, enfrentan el fin de su periodo de beneficios fiscales en 2024, tras cumplir los 10 años permitidos por la ley para permanecer en este régimen. La Ley del Impuesto sobre la Renta (LISR), hasta su última modificación en 2021, establecía que los contribuyentes podrían permanecer en el RIF por un máximo de 10 ejercicios fiscales consecutivos. Concluido este periodo, deben transitar hacia otro régimen fiscal adecuado a sus actividades.

A partir de 2024, quienes terminaron su período de 10 años en 2023, deben tributar en otro régimen a partir de enero de 2024. Esto significa que, a partir de 2024, estos contribuyentes debieron migrar de régimen ya sea al Régimen de Actividades Empresariales y Profesionales (RAEP) o al Régimen Simplificado de Confianza (RESICO), según sus características, condiciones y preferencias.

No obstante, dada la confusión generada por algunas posturas de la autoridad en las que afirmaron textualmente que el último año de tributación era 2024 (inclusive), la mayoría de los contribuyentes tributaron en enero y en febrero de 2024 asumiendo que aún les era aplicable el RIF.

Para aquellos contribuyentes ex RIF que emitieron facturas en enero y febrero de 2024 bajo los términos de ese régimen, pero que debido a la conclusión del periodo permitido en este régimen necesitan actualizar su situación fiscal, se presenta un desafío administrativo. La necesidad de corregir las facturas emitidas bajo un régimen del cual ya no forman parte implica una revisión y posible modificación de las mismas para reflejar su nueva situación fiscal, ya sea bajo el RESICO o cualquier otro régimen que ahora corresponda a sus actividades económicas.

Aquellos que migren al RAEP, tienen el menos de los impactos, ya que los flujos de la operación no se ven afectados, puesto que no hay una retención de impuestos de por medio. Esto es, el pago que se hubiera hecho por esa factura bajo el RIF tendría los mismos montos que los generados por una factura del RAEP.

En este caso, la diferencia es que el régimen en el que se expidió no corresponde con el correcto. Esto, en la práctica, realmente no tiene un gran impacto, puesto que no hay un rechazo sistemático del sistema por el hecho de que no sea el régimen correcto; sin embargo, por tratarse de un error en la factura, es preferible que quede corregido para evitar algún posible rechazo por parte de la autoridad.

Para arreglar esta situación, se deberán cancelar las facturas emitidas y generar nuevas sustituyendo las originales, aplicando, para ello, el campo de “documentos relacionados” y utilizando la clave “04 – Sustitución de los CFDI previos”.

Aquellos que migren al RESICO sí tendrán una afectación en su flujo, ya que el RESICO es sujeto de una retención del 1.25% por concepto de Impuesto sobre la Renta (ISR).

En este sentido, el flujo que recibieron por la factura emitida bajo el RIF no viene descontado con la retención, por la que, en este caso, se debería rembolsar al cliente el monto de la retención para que este la entere. Claro, aquí se tiene el problema adicional de que, si el pago corresponde a enero, el cliente debió enterar esta retención en la declaración de enero a presentar en febrero. Si apenas se va a hacer la corrección, el pago de dicha retención sería extemporánea, por ende, causaría actualización y recargos, y esto es un costo adicional para el cliente. Esta situación se deberá solucionar según los términos de cada caso en particular.

Al igual que en el RAEP, en este caso se deberá cancelar la factura del RIF y emitir una en el RESICO, con las consideraciones ya comentadas, y haciendo uso de la relación de documentos, también con la clave “04 – Sustitución de los CFDI previos”.

No se debe olvidar la cancelación de las facturas originales, para que no se entienda que el ingreso se cobró de manera duplicada.

Puede haber aristas adicionales según los casos particulares de los contribuyentes, por lo que se sugiere un análisis detallado en cada caso y evaluar las acciones potenciales conjuntamente con los clientes a quienes se les emitieron estas facturas.

Con fecha 22 de marzo de 2024, se publica en el Diario Oficial de la Federación el Acuerdo número ACDO.AS2.HCT.270224/35.P.DIR, dictado por el H. Consejo Técnico del Instituto Mexicano del Seguro Social en sesión ordinaria celebrada el 27 de febrero de 2024, por el que se aprobaron los Lineamientos generales para la condonación de multas en el Instituto Mexicano del Seguro Social, así como su Anexo Único.

A través de este acuerdo, se regular la condonación de multas impuestas por el Instituto Mexicano del Seguro Social (IMSS) a patrones y otros sujetos obligados por incumplimientos previstos en los Artículos 304 y 304 A de la Ley del Seguro Social (LSS).

El objeto de estos lineamientos es definir los supuestos bajo los cuales se puede evitar el cobro de multas o sanciones, enfatizando la importancia del cumplimiento previo a cualquier acción de notificación por parte del IMSS.

Cabe recordar que el Artículo 304 de la LSS establece que cuando los patrones y demás sujetos obligados realicen actos u omisiones, que impliquen el incumplimiento del pago de cuotas, capitales constitutivos, actualización y recargos, multas, y gastos realizados por el Instituto por inscripciones improcedentes, serán sancionados con multa del 40% al 100% del concepto omitido.

De acuerdo con el Artículo 304-A del mismo ordenamiento, las infracciones previstas son las siguientes:

Registro e Inscripción:

Información y Documentación:

III. No informar o informar tardíamente cambios en el salario.

IV. No determinar o hacerlo tardíamente las cuotas obrero patronales.

V. No informar a trabajadores o sindicatos sobre las aportaciones realizadas.

VI. Presentar documentación falsa al Instituto.

VII. No llevar registros de nóminas o listas de raya adecuadamente.

VIII. No entregar constancias de días laborados a trabajadores.

Obligaciones Específicas:

Los lineamientos señalan la manera en que opera la condonación de multas del IMSS, bajo ciertas condiciones que promueven el cumplimiento espontáneo, considerando ciertos supuestos bajo los cuales se puede evitar el cobro de multas o sanciones, enfatizando la importancia del cumplimiento previo a cualquier acción de notificación por parte del IMSS:

Se establece el procedimiento para la condonación de multas impuestas por infracciones a la LSS y sus reglamentos, ofreciendo a los patrones o sujetos obligados la posibilidad de solicitar la condonación bajo ciertas condiciones, siendo los siguiente los puntos clave:

Cualquier aspecto que no esté considerado de manera explícita dentro de los lineamientos debe ser regido por las disposiciones generales encontradas en la Ley del Seguro Social y en el Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RACERF).

En este sentido, la Dirección de Incorporación y Recaudación tiene tres responsabilidades clave respecto a estos lineamientos:

Las funcionalidades a que se refieren los numerales 6.4 y 6.14, de los presentes Lineamientos, entrarán en vigor una vez que el Instituto realice las adecuaciones tecnológicas necesarias en los aplicativos institucionales, que permitan la generación de las mismas en el Buzón IMSS y en el SIPARE; lo que se dará a conocer a los patrones y demás sujetos obligados, oportunamente, a través de los medios de comunicación con que el Instituto cuenta, así como en la página electrónica www.imss.gob.mx.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio